Oročeni depoziti su novac položen u banci u dogovorenom roku između kupca i banke kao tijela.

U financijskom životu štednja novca putem depozita idealna je alternativa štednji. Zašto je to?

Da bismo razumjeli više o depozitima, pogledajmo sljedeće recenzije.

Definicija depozita

Depoziti u financijskom smislu su novac položen u banci u dogovorenom roku između klijenta i banke kao tijela.

Općenito, polog je transakcija koja uključuje prijenos novca drugoj osobi na čuvanje. Uz to, depoziti se mogu odnositi i na dio novca koji se koristi kao osiguranje ili osiguranje za isporuku robe.

Oročeni depozit odnosi se na novac koji investitori prebacuju na štedni račun kod banke ili kreditne unije. Ova vrsta pologa za pohranu novca ne može se pohraniti samo u rupijama. Ovaj oročeni depozit u stranoj valuti (stranoj valuti) ili poznat kao devizni depozit. Trajanje vremena koje banke nude varira od 1, 3, 5, 12 ili 24 mjeseca. Svaka banka nudi konkurentne kamatne stope.

Na depozite kamate se plaćaju samo na kraju razdoblja ulaganja. Za razliku od uobičajenog štednog računa, gdje se kamate obračunavaju svaki dan i obično se isplaćuju na kraju svakog mjeseca. Zbog fiksnog roka i kamatne stope, lako možete izračunati iznos kamate koju ćete primiti na kraju razdoblja uloga za ulaganje.

Značajke oročenja

Neke stvari koje treba prepoznati iz depozita uključuju sljedeće:

1. Minimalni polog

Za razliku od uobičajene štednje, oročeni depoziti imaju relativno mali minimalni depozit. Raspon minimalnih depozita za oročene depozite kreće se u rasponu od 5 milijuna u skladu s odgovarajućim politikama Banke.

Također pročitajte: Globalizacija - definicija, karakteristike i primjeri [FULL]2. Razdoblje depozita

Depoziti imaju određeno razdoblje depozita. Obično će kupci dobiti opcije za uvjete pologa u rasponu od 1, 3, 6, 12 ili 24 mjeseca.

Trajanje je vrlo važno, posebno ako se depoziti koriste kao hitni fond. Dakle, dobro je kratkoročne depozite koristiti na primjer u jednom mjesecu.

Ovom oročnom politikom depoziti su vrlo pogodni za štednju. To se može koristiti za sprečavanje ekstravagantnih navika jer postoje pravila za vremenski okvir tako da depozite ne možete podizati u bilo kojem trenutku.

3. Isplata sredstava

Kao što je objašnjeno u vremenskom ograničenju, podizanje depozita može se izvršiti samo po dospijeću. Ako se ovo prekrši, kupac će biti kažnjen novčanom kaznom.

4. Depozitne kamate

Kamate na oročene depozite relativno su veće od obične štednje. To se čini vjerojatnim s obzirom na ograničeni vremenski okvir. Stoga se, osim obveznica, dionica i zlata, štedni ulozi smatraju profitabilnim ulaganjima.

5. Niski rizik

Oročeni depoziti imaju mali rizik jer za njih jamči Korporacija za osiguranje depozita (LPS) uz određene uvjete. Primjerice, jamstvo LPS odnosi se na štedni ulog manji od 2 milijarde i maksimalnu kamatnu stopu od 7,5%.

6. Depoziti kao zalog

Depoziti su klasificirani kao imovina koja se može koristiti kao zalog za bankarske zajmove. Stoga depoziti mogu biti alternativa kao oblik osiguranja. Međutim, to se vraća na politike odnosne Banke.

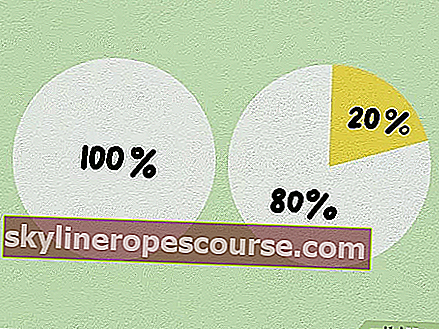

7. Oporezivi proizvodi

Depoziti su oblik proizvoda koji podliježe oporezivanju. Tako pogodnosti koje kupci ostvaruju porezni popust do 20 posto. Međutim, kupci i dalje imaju 80% koristi od štednih uloga.

Također pročitajte: Vodič za uzgoj čilija koji su istinski anti-deathIzračun depozita

Mnogi od vas možda ne razumiju kako izračunati dobit od depozita. Jednostavno je, pa čak i lakše nego izračunati kamatu na štednju.

Formula za izračunavanje depozitnih kamata:

| Dobitak od kamate na depozit | = kamatna stopa na depozit x nominalni novac uložen x dana / 365 |

| Porez na depozit | = Porezna stopa x kamata na depozit |

| Povrat pologa | = Nominalno ulaganje + (kamata na depozit - porez) |

Evo primjera izračuna u stvarnom slučaju:

Na primjer, gospodin John želi položiti svoj novac u iznosu od 100 milijuna Rp u razdoblju od 12 mjeseci, pod uvjetom da su kamate 5%, a porez 20%. Izračun je sljedeći:

| Dobitak od kamate na depozit | = 5% x IDR 100 milijuna x 360/365 | = IDR 4931506, 849 |

| Porez na depozit | = 20% x IDR 41,666,667 | = IDR 986301,369 |

| Neto dohodak | = IDR 4.931.506, 849 - IDR 986.301.369 | = IDR 3.945.205,48 |

To znači da ako položite 100 milijuna IDR uz kamatnu stopu od 5% u roku od 12 mjeseci, tada će dobit koju će dobiti gospodin John iznositi 3.945.205,48 IDR.

Drugi način na koji to možete učiniti je podijeliti sredstva u nekoliko depozitnih proizvoda s različitim vremenskim razdobljima.

Ovom strategijom dobit ćete više pogodnosti, naime brže i bez novčanih kazni, jer su dugoročne kamatne stope relativno bolje, a postoji i prilika za postizanje visokih kamatnih stopa jer se smatraju ponovnim ulaganjem.

Još jedan čimbenik koji nije ništa manje važan pri određivanju dobiti depozita koji morate znati je faktor inflacije.

Ovo je pregled depozita, njihovih svojstava i njihovih izračuna. Može biti korisno.